استهلاک انباشته در حسابداری به فرایند انباشتن و ثبت کاهش ارزش داراییهای ثابت در طول عمر مفید آنها اشاره دارد. داراییهای ثابت مانند ماشینآلات، تجهیزات و ساختمانها که بهعنوان داراییهای مشهود شناخته میشوند، با گذر زمان و استفاده مداوم دچار افت ارزش میشوند. این داراییها در ترازنامه با کاهش ارزش از طریق حساب استهلاک انباشته نشان داده میشوند، تا ارزش واقعی آنها در صورتهای مالی شفافتر باشد. استهلاک انباشته همچنین به کاهش هزینههای دارایی در طول دورههای مالی کمک کرده و به شرکتها امکان میدهد تا وضعیت مالی واقعی خود را بهدقت ارزیابی کنند. در این مقاله، به تفصیل به تعریف استهلاک انباشته، روشهای محاسبه آن، و نحوه ثبت آن در دفاتر و ترازنامه میپردازیم. با ما همراه باشید تا جزئیات بیشتری درباره این مفهوم مهم حسابداری بیاموزید.

استهلاک انباشته چیست؟

یکی از حسابهایی که در ترازنامه ثبت میشود، حساب استهلاک انباشته است. اما حساب استهلاک انباشته چیست؟ چرا ماهیت این حساب بستانکار است؟

همانطور که در بالا بیان کردیم در هر شرکت و سازمانی، داراییهای ثابت و شهودی برای استفاده افراد و کارمندان آنجا خریداری شده و مورد استفاده قرار میگیرد. برای این داراییها هنگام خرید یک بهایی پرداخت میشود. اگر این دارایی بیشتر از یک سال عمر داشته باشد، واضح است که هر سال دچار استهلاک یا فرسایش میشود. این استهلاک، موجب میشود از هزینه و ارزش اولیه که برای آن دارایی پرداخت شده، کاسته شود. حساب استهلاک انباشته، به مجموع هزینههای استهلاک یک دارایی ثابت، از زمان وصول آن، گفته میشود.

انواع روشهای محاسبه استهلاک

محاسبه استهلاک یکی از اصول پایهای حسابداری است که به تخصیص هزینههای داراییهای ثابت در طول عمر مفید آنها کمک میکند. در این راستا، چندین روش مختلف برای محاسبه استهلاک وجود دارد که هر یک به نحوی خاص به تعیین مقدار استهلاک سالانه میپردازد. مهمترین روشهای محاسبه استهلاک عبارتند از:

روش خط مستقیم (Straight-Line Method): این روش یکی از سادهترین و رایجترین روشها است. در این روش، هزینه استهلاک بهصورت یکنواخت در طول عمر مفید دارایی توزیع میشود

روش نزولی (Declining Balance Method): در این روش، میزان استهلاک سالانه بهصورت کاهشی محاسبه میشود و به این ترتیب در سالهای ابتدایی عمر دارایی، هزینه استهلاک بیشتری اختصاص مییابد. .

روش واحدهای تولیدی (Units of Production Method): در این روش، استهلاک بر اساس میزان استفاده واقعی یا تولید دارایی محاسبه میشود.

روش مجموع سنوات (Sum-of-the-Years'-Digits Method): در این روش، مجموع سنوات عمر مفید دارایی محاسبه شده و هزینه استهلاک بهصورت کاهشی در طول سالها تقسیم میشود.

ارتباط هزینه استهلاک و استهلاک انباشته چیست؟

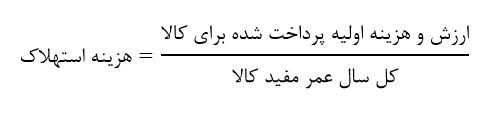

تا این قسمت متوجه شدیم هر دارایی ثابت شهودی که بالاتر از یک سال عمر مفید داشته باشد، هر سال مقداری از ارزش اولیه آن دارایی کاسته میشود. هزینه استهلاک مبلغی است که هر سال از ارزش اولیه دارایی مستهلک میشود. استهلاک انباشته نیز مجموع هزینه استهلاک کالا از زمان وصول تا اکنون است.

در حسابداری یک عنوانی با نام ارزش دفتر دارایی ثابت وجود دارد. برای محاسبه ارزش دفتر دارایی ثابت، طبق فرمول زیر عمل میکنیم:

آموزش ثبت استهلاک انباشته در حسابداری

در این قسمت میخواهیم به آموزش محاسبه استهلاک در حسابداری انباشته بپردازیم. استهلاک انباشته به داراییهای ثابت شهودی که به قصد فروش خریداری نشدهاند و دارای عمر بالای یک سال هستند تعلق دارد. بنابراین میتوان گفت سرفصل استهلاک انباشته، داراییهای غیرجاری است.

استهلاک یک حساب موقت بدهکار است و در پایان سال برای داراییها لحاظ میشود. در مقابل استهلاک انباشته در حساب دائم یک بستانکار است که سال به سال به مقدار آن اضافه میشود.

شاید برای شما این سؤال پیش آمده باشد که ثبت حساب استهلاک انباشته تا چه مدتی باید ادامه یابد و بعد از آن به چه صورت ثبت و بسته میشود؟ در روش ثبت مستقیم استهلاک، این روال تا زمانی ادامه پیدا میکند که مقدار استهلاک انباشته با مقدار هزینه تمام شده کالا یکسان و ارزش دفتری آن صفر شود. اگر از روش نزولی برای محاسبه استهلاک انباشته استفاده کنیم، محاسبه استهلاک انباشته تا زمانی ادامه پیدا میکند که مقدار ارزش دفتری از 5 درصد بهای تمام شده دارایی کمتر شود.

اگر دارایی هزینه استهلاک انباشته را به صورت کامل طی کرده باشد و پس از آن به فروش برسد، دو حالت رخ میدهد. اگر مبلغ فروشی از هزینه خریداری شده کمتر باشد برای حسابداری هیچ سودی ندارد. اما اگر بیشتر از هزینه اولیه به فروش برود جز سود شرکت محاسبه میشود. در صورت عدم فروش آن کالا پس از گذراندن دوره کامل هزینه انباشته، در سالهای بعد هزینه استهلاک و استهلاک انباشته آن دیگر در نظر گرفته نمیشود.

اگر بخواهید استهلاک انباشته را در اظهارنامه لحاظ کنید، باید ارزش دفتر دارایی را در نظر بگیرید. نحوه ثبت استهلاک انباشته در ترازنامه نیز بدین صورت است که بستانکار و در سمت چپ قید میشود. عمدتاً در زیر خود حساب ذکر میکنند. در مقابل ماهیت استهلاک بدهکار و در سمت راست جدول ثبت میشود. با توجه به ماهیتی که در مورد هزینه استهلاک و استهلاک انباشته در بالا ذکر کردیم، سند استهلاک انباشته به صورت زیر ثبت میشود.

| شماره سند حسابداری | تاریخ | شرح | عطف | بدهکار | بستانکار |

|---|---|---|---|---|---|

|

هزینه استهلاک هزینه استهلاک انباشته |

******** |

******** |

نحوه محاسبه استهلاک انباشته

بگذارید با یک مثال فرق ذخیره استهلاک با استهلاک انباشته و فرمول استهلاک انباشته را مشخص کنیم. به عنوان مثال شما مالک یک شرکت تولیدی قطعات خودرو هستید. برای قسمت اداری، بنا بر نیاز کار افراد، سیستم کامپیوتری تهیه میکنید. از آنجایی که این سیستم کامپیوتری برای قسمت اداری خریداری شده و ارتباطی با قطعات تولیدی کارخانه و مواد اولیه آنها ندارد، در قسمت داراییهای اداری ثابت شهودی قرار میگیرند.

دوره آموزش حسابداری کاربردی برای بازار کار، در آموزشگاه تخصصی سفیر قرن. همین حالا تماس بگیرید!

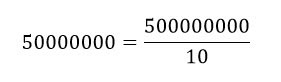

هزینه خرید این سیستم کامپیوتری 500.000.000 ریال است. عمر مفید این سیستم کامپیوتری 10 سال در نظر گرفته شده است. برای به دست آوردن هزینه استهلاک از این فرمول استفاده میکنیم:

بنابراین طبق این فرمول هزینه استهلاک به صورت زیر محاسبه میشود:

این سیستم کامپیوتری هر سال 50.000.000 ریال از ارزش آن کم میشود. در سال اول هزینه استهلاک این کالا 50.000.000 ریال و هزینه استهلاک انباشته آن 50.000.000 ریال است.

در سال دوم هزینه استهلاک کالا 50.000.000 ریال و هزینه استهلاک انباشته آن 100.000.000 ریال است.

در نظر داشته باشید ما هزینه استهلاک را برای این مثال ثابت در نظر گرفتیم. به این حالت روش خط مستقیم گفته میشود.

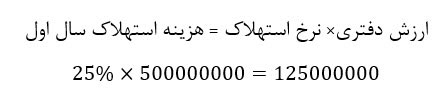

هزینه استهلاک به صورت نزولی نیز میتواند محاسبه شود. در این حالت به جای آن که هر سال یک رقم ثابت از هزینه تمام شده دارایی کم شود، یک درصدی از هزینه تمام شده دارایی کم میشود. به عنوان مثال برای کالای بالا این گونه برآورد شده است که نرخ استهلاک آن هر سال 20 درصد است. حال برای محاسبه هزینه استهلاک و استهلاک انباشته به این صورت عمل میکنیم:

در سال اول پارامترهایی که در بالا فرمول آن را بیان کردیم این مقدار را دارند:

هزینه تمام شده کالا=500.000.000 ریال

ارزش دفتری در سال اول= هزینه تمام شده کالا=500.000.000 ریال

بنابراین در سال اول هزینه استهلاک با هزینه استهلاک انباشته مساوی بوده و مقدار آن 125.000.000 ریال است. در سال دوم نحوه محاسبه به این صورت است:

و به همین ترتیب برای سالهای بعد محاسبه میکنیم. روشهای دیگری برای محاسبه هزینه استهلاک و استهلاک انباشته وجود دارد که در این مقاله به آن نمیپردازیم. میتوانید انواع هزینه ها در حسابداری را مقاله دیگری از سفیر قرن بخوانید.

ارتباط استهلاک انباشه و حساب دفتری

اگر در ترانامه، اظهارنامه باشد، باید حساب دفتری را لحاظ کنید. همانطور که از مثال بالا متوجه شدهاید استهلاک انباشته در ترازنامه، خالص ارزش دارایی را نشان میدهد. در حالی که حساب دفتری حاصل کسر بهای تمام شده دارایی از استهلاک انباشته است.

مثال برای آموزش نحوه ثبت استهلاک انباشته

در پایان با در نظر گرفتن تمام فرمولها و مواردی که درباره آموزش استهلاک انباشته و نحوه سند زدن آن بیان کردیم، مثالی که در طول متن به آن پرداختیم، به صورت کامل برای شما شرح میدهیم.

یک شرکت تولید قطعات صنعتی، سیستم کامپیوتری به ارزش 500.000.000 ریال برای بخش اداری خود خریداری کرده است.

الف) در صورتی که عمر مفید آن 10 سال برآورد شده باشد و هزینه استهلاک آن ثابت باشد، هزینه استهلاک انباشته آن را برای هر سال را به دست آورده و سند حسابداری دو سال اول و دو سال پایانی را بنویسید.

ب) در صورتی که نرخ استهلاک آن 25 درصد باشد موارد بالا را به دست آورید.

الف) هزینه استهلاک:

ارزش دفتر دارایی سال اول=500.000.000 ریال

| شماره سند دارایی | تاریخ | شرح | عطف | بدهکار | بستانکار |

|---|---|---|---|---|---|

|

سال اول |

هزینه استهلاک هزینه استهلاک انباشته |

50.000.000 |

50.000.000 |

||

|

سال دوم |

هزینه استهلاک هزینه استهلاک انباشته |

50.000.000 |

100.000.000 |

||

|

سال سوم |

هزینه استهلاک هزینه استهلاک انباشته |

50.000.000 |

150.000.000 |

||

|

سال چهارم |

هزینه استهلاک هزینه استهلاک انباشته |

50.000.000 |

200.000.000 |

||

|

سال پنجم |

هزینه استهلاک هزینه استهلاک انباشته |

50.000.000 |

250.000.000 |

||

|

سال ششم |

هزینه استهلاک هزینه استهلاک انباشته |

50.000.000 |

300.000.000 |

||

|

سال هفتم |

هزینه استهلاک هزینه استهلاک انباشته |

50.000.000 |

350.000.000 |

||

|

سال هشتم |

هزینه استهلاک هزینه استهلاک انباشته |

50.000.000 |

400.000.000 |

||

|

سال نهم |

هزینه استهلاک هزینه استهلاک انباشته |

50.000.000 |

450.000.000 |

||

|

سال دهم |

هزینه استهلاک هزینه استهلاک انباشته |

50.000.000 |

500.000.000 |

جهت شرکت در دوره آموزش نرم افزار هلو همین حالا با آموزشگاه سفیر قرن تماس بگیرید.

ب) سال اول

ارزش دفتری دارایی سال اول = ارزش اولیه داده شده برای دارایی

ارزش دفتر دارایی سال اول= 500.000.000 ریال

هزینه استهلاک سال اول:

| شماره سند حسابداری | تاریخ | شرح | عطف | بدهکار | بستانکار |

|---|---|---|---|---|---|

|

سال اول |

هزینه استهلاک هزینه استهلاک انباشته |

125.000.000 |

125.000.000 |

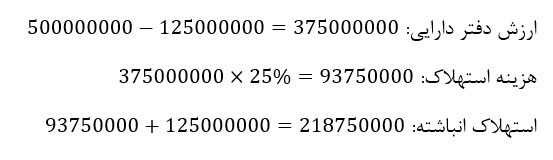

سال دوم

ارزش دفتر دارایی:

هزینه استهلاک:

استهلاک انباشته:

| شماره سند حسابداری | تاریخ | شرح | عطف | بدهکار | بستانکار |

|---|---|---|---|---|---|

|

سال دوم |

هزینه استهلاک هزینه استهلاک انباشته |

93.750.000 |

218.750.000 |

دوره آموزش نرم افزار حسابداری سپیدار با بهترین اساتید در آموزشگاه سفیر قرن.

سال سوم

ارزش دفتر دارایی:

هزینه استهلاک:

استهلاک انباشته:

| شماره سند حسابداری | تاریخ | شرح | عطف | بدهکار | بستانکار |

|---|---|---|---|---|---|

|

سال سوم |

هزینه استهلاک هزینه استهلاک انباشته |

70.312.500 |

289.062.500 |

سال چهارم

ارزش دفتر دارایی:

هزینه استهلاک:

استهلاک انباشته:

| شماره سند حسابداری | تاریخ | شرح | عطف | بدهکار | بستانکار |

|---|---|---|---|---|---|

|

سال چهارم |

هزینه استهلاک هزینه استهلاک انباشته |

52.734.375 |

341.796.875 |

و همینطور تا سال دهم این روال را ادامه میدهیم تا زمانی که ارزش دفتر دارایی از 5 درصد هزینه اولیه یعنی 25.000.000 کمتر شود.

در این متن شما را با استهلاک انباشه و نحوه محاسبه آن آشنا کردیم و به تفاوت استهلاک با استهلاک انباشته پرداختیم. درباره نحوه سند زدن آن توضیح دادیم و در نهایت به چند سوال رایج در این حوزه پاسخ دادیم. امیدواریم این محتوا برای شما مفید واقع شده باشد. در صورتی که نیازمند اطلاعات بیشتر در حوزه حسابداری باشید می توانید آموزش اصلاح حساب در حسابداری را هم بخوانید.