انواع هزینهها در حسابداری، به عنوان یکی از عناصر کلیدی مدیریت مالی، نقش مهمی در برنامهریزی و تصمیمگیریهای استراتژیک شرکتها ایفا میکنند. با آغاز سال مالی، شرکتها از طریق گزارشهای حسابداری، پیشبینیهای دقیقی از درآمدها و هزینههای خود انجام میدهند تا به تصویری شفاف از وضعیت مالی دست یابند. این پیشبینیها به مدیران کمک میکند تا با شناسایی انواع هزینهها از جمله هزینههای ثابت، متغیر، عملیاتی و غیرعملیاتی، کنترل مالی بهتری داشته و از ضررهای احتمالی جلوگیری کنند. در این مقاله به بررسی انواع هزینهها و نحوه شناسایی آنها در حسابداری میپردازیم تا به مدیریت مالی دقیقتری دست یابید.

تعریف هزینه در حسابداری

هزینه در حسابداری به معنای مخارج یا سرمایههای متحمل شده به شرکت برای کسب درآمد است. هزینه یک حساب موقت و در حسابداری شرکت بدهکار به شمار میآید. حساب موقت به این معنا بوده که هزینه در دسته حسابهایی است که پایان دوره مالی بسته میشود.

ثبت هزینهها در حسابداری یکی از اصول مهم است. هر موسسه یا شرکتی، با ثبت هزینهها میتواند مخارج آینده خود را برآورد کند. بدین ترتیب میتواند جلوی ضرر و زیان شرکت را بگیرد. حسابداران هزینهها را به دسته و گروههای مختلفی تقسیم میکنند. به این روش کنترل بهتری در میزان هزینه هر قسمتی دارند. در صورتی که هزینه یک بخش بیشتر از حد تعیین شده شود، میتوانند آن را کنترل کنند تا جلوی زیان شرکت گرفته شود.

انواع هزینه های عمومی و اداری در حسابداری

انواع هزینهها در حسابداری را بر اساس ارتباط با تولید، به 2 دسته میتوان تقسیم کرد.

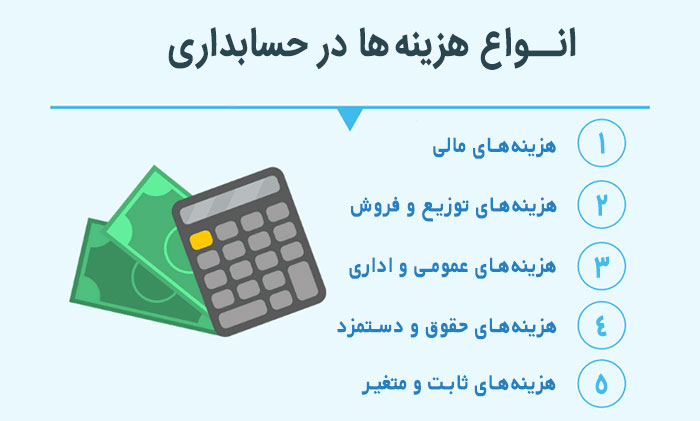

هزینههای ثابت در حسابداری

هر هزینهای که ارتباطی به میزان درآمد و تولید شرکت یا موسسه ندارد، هزینه ثابت در نظر گرفته میشود. اکثر اوقات این هزینهها در یک بازه زمانی معین ثابت هستند، اما امکان تغییر آن وجود دارد. به عنوان مثال هزینه اجاره ساختمان شرکت در دسته هزینه ثابت قرار دارد. مبلغ اجاره ملک، به میزان تولید، فروش و رونق کسب و کار هیچ ربطی ندارد. در صورتی که مبلغ اجاره در طول بازه زمانی مورد نظر تغییر کند باز هم در گروه هزینه ثابت در نظر گرفته میشود.

در اینجا یک نکته مهم وجود دارد که باید به آن دقت کنید. هر هزینهای که در طول یک بازه زمانی مشخص ثابت بماند، در گروه هزینههای ثابت قرار نمیگیرد. به عنوان مثال هزینه رفت و آمد یک شرکت در بازه زمانی چند ماهه ثابت است. این شرط کافی برای قرار دادن هزینه رفت و آمد، در گروه هزینههای ثابت نیست. باید این نکته را بررسی کرد که

آیا هزینه رفت و آمد به درآمد و کسب و کار آن شرکت مرتبط است یا خیر؟

بیشتر بخوانید: آموزش اصلاح حساب ها در حسابداری

هزینه متغیر در حسابداری

این هزینهها به میزان درآمد کسب و کار و فعالیت آن شرکت ارتباط مستقیم دارد. هزینه متغیر به بازه زمانی وابسته نبوده و به میزان فعالیت و درآمد شرکت وابسته است. به عنوان مثال اگر شرکتی برای بالا بردن مقدار خروجی و درآمد شرکت خود، کارمندان را موظف به انجام کار بیش از ساعت کاری کند، اضافه کاری به عنوان یک هزینه متغیر در نظر گرفته میشود. در اینجا اضافه کاری به درآمد و خروجی سازمان مرتبط است.

علاوه بر دستهبندی هزینهها به صورت بالا، هزینهها به صورت دیگر نیز تقسیم میشود. این گروهبندی به نوع کسب و کار و فعالیت سازمان یا شرکت بستگی دارد. اما برخی از این گروهبندیها در بیشتر کسب و کارها یکسان است.

هزینههای توزیع و فروش در حسابداری

این گروه هزینهها را شرکت برای فروش و توزیع محصولات خود پرداخت میکند.

هزینههای عمومی و اداری در حسابداری

به هزینههایی که برای واحد اداری یک شرکت یا سازمان پرداخت میشود، هزینههای عمومی یا تشکیلاتی گفته میشود. مانند هزینه قبوض

هزینههای مالی

اگر برای شما هم این سوال پیش آمده که هزینههای مالی شامل چیست؟ باید بگوییم این هزینهها مربوط به حوزه و واحد مالی سازمان میشود. این هزینهها برای کنترل قسمت مالی سازمان است و امکان حذف شدن را ندارند. مانند: اقساط بانک و جریمههای مالیاتی.

بیشتر بخوانید: حسابداری مالیاتی چیست؟

هزینههای حقوق و دستمزد

همانطور که از نام آن مشخص است هزینه حقوق تمام پرسنل در این گروه قرار میگیرند.

سایر هزینهها در حسابداری

سایر هزینهها در حسابداری برای اتفاقات پیشبینی نشده و ناگهانی در سازمان در نظر گرفته میشود. مانند خراب شدن ناگهانی یک وسیله در سازمان.

موارد بالا در اکثر شرکتها ثابت است و وابسته به نوع کسب و کار برخی موارد به آنها اضافه میشود. سازمانها و شرکتها بر اساس نوع فعالیت به دسته و پروژههای مختلفی تقسیم میشود. در این قسمت ما شما را با انواع این شرکتها آشنا کرده و انواع هزینهها در حسابداری هرکدام را بیان خواهیم کرد.

انواع هزینهها در حسابداری خدماتی

حسابداری خدماتی در مجموعههایی که در ازای ارائه خدمات کسب درآمد میکنند مورد استفاده قرار میگیرد. انواع هزینهها در حسابداری خدماتی شامل همان 5 گروهی است که در بالا تعریف کردیم.

انواع هزینهها در شرکتهای تولیدی

هزینهها در شرکتهای تولیدی را از چندین منظر میتوان طبقهبندی کرد.

-

طبقهبندی زمانی: شامل دو گروه هزینههای جاری و سرمایهای تقسیم میشود.

-

طبقهبندی طبیعی: از این منظر به دو زیر مجموعه ساخت یا تولیدی و تجاری یا همان غیر تولید تقسیم میشود.

-

طبقهبندی در ارتباط با محصول: شامل دو زیر مجموعه مستقیم یا غیرمستقیم است.

-

طبقهبندی در ارتباط با حجم تولید: این طبقهبندی به سه گروه هزینههای ثابت، متغیر و نیمه متغیر تقسیم میشود.

انواع هزینهها در حسابداری صنعتی

حسابداری بهای تمام شده محصول یکی از وظایف حسابداران صنعتی است. حسابداری صنعتی در نحوه قیمتگذاری یک محصول، تاثیرگذار است. انواع هزینهها در حسابداری صنعتی عبارتند از:

-

طبقهبندی طبیعی هزینهها: در این روش هزینهها به دو دسته هزینههای ساخت (هزینههای که به صورت مستقیم یا غیر مستقیم در تولید محصول پرداخت میشود) و هزینههای تجاری (هزینه عملیاتی نیز نام دارد، به هزینههای پرداختی در بخشهای غیر تولید گفته میشود) تقسیم میشود.

-

طبقهبندی هزینهها بر اساس ارتباط آنها با تولید محصول: این گروه دارای سه زیر مجموعه هزینههای مستقیم (هزینههای که با تولید محصول ارتباط مستقیم دارند)، هزینههای غیرمستقیم و سایر است.

-

طبقهبندی هزینهها بر اساس ارتباط با حجم و تعداد تولید: هزینههای ثابت، هزینههای متغیر و هزینههای نیمه متغیر در این دسته قرار دارد.

نحوه شناسایی هزینهها در حسابداری

از طریق ثبت هزینهها در حسابداری میتوان آنها را شناسایی کرد و در طبقهبندی مخصوص به خود قرار داد.

نحوه ثبت هزینهها به دو صورت انجام میشود:

-

نحوه ثبت هزینه با پرداخت

در این روش، هزینه همان زمانی که پرداخت میشود، فورا ثبت میشود.

-

نحوه ثبت شناسایی هزینه

هزینههایی که هنوز پرداخت نشدهاند، اما باید ثبت شوند.

ثبت سند هزینه در حسابداری

بهطور کلی، ثبت سند هزینهها در حسابداری در دو مرحله انجام میشود:

-

ثبت سند شناسایی هزینه: در این مرحله، هزینه شناسایی و در حسابهای مرتبط ثبت میشود. این امر زمانی انجام میشود که هزینهای شناسایی شده اما هنوز پرداخت نشده است. به عنوان مثال، هزینهی استهلاک داراییها که به عنوان "هزینه استهلاک" شناسایی و ثبت میشود. در این حالت، حساب هزینه استهلاک به عنوان بدهکار و حساب ذخیره استهلاک به عنوان بستانکار در دفاتر ثبت میشوند.

-

ثبت سند پرداخت هزینه: پس از شناسایی هزینه، در مرحله دوم، هزینه پرداخت و سند مربوط به آن در حسابها ثبت میشود.

نکات کلیدی که در ثبت هزینهها باید مد نظر داشته باشید:

-

هزینههای پرداختنشده: در مواردی ممکن است بخشی از هزینهها هنوز پرداخت نشده باشند، اما لازم است شناسایی و ثبت شوند. به عنوان مثال، هزینههای استهلاک، که به عنوان بدهی آینده در حسابها ثبت میشوند.

-

هزینههای جزئی پرداختشده: اگر هزینهای بهصورت جزئی پرداخت شده و مابقی آن هنوز باقی است، هر دو بخش پرداختشده و پرداختنشده باید بهدرستی در دفاتر ثبت شوند.

-

هزینههای پیشپرداخت شده: اگر هزینهای قبل از تاریخ ثبت سند پرداخت شده باشد، نیازی به ثبت سند شناسایی هزینه نیست.

چرا باید انواع هزینهها را در حسابداری تفکیک کرد؟

تفکیک هزینهها در حسابداری به دلایل متعددی انجام میشود و این کار به سازمانها کمک میکند تا برنامهریزی مالی دقیقتری داشته باشند و منابع را به صورت بهینه تخصیص دهند. یکی از اصلیترین دلایل این تفکیک، محاسبه هزینه تمامشده کالا یا خدمات است که به تعیین دقیق قیمت فروش کمک میکند و درک بهتری از سودآوری هر محصول یا خدمت به مدیران میدهد. همچنین، تحلیل عملکرد و بهرهوری سازمان با توجه به هزینهها، امکان شناسایی نقاط ضعف و بهبود کارایی را فراهم میکند. کنترل بودجه و هزینهها، برنامهریزی مالی مؤثر و کاهش هزینههای اضافی از دیگر مزایای این تفکیک است. علاوه بر این، گزارشدهی مالی شفاف و ارائه اطلاعات دقیق به ذینفعان داخلی و خارجی، به مدیران این امکان را میدهد تا اعتماد بیشتری در میان سهامداران و سرمایهگذاران ایجاد کنند.

تفکیک هزینهها همچنین در اتخاذ تصمیمات استراتژیک و تاکتیکی اهمیت زیادی دارد؛ زیرا مدیران میتوانند با تکیه بر دادههای طبقهبندیشده و تحلیلی، استراتژیهای مناسبتری برای افزایش سودآوری و رشد سازمان اتخاذ کنند.

سخن پایانی

در حسابداری، درک تفاوت هزینهها بر اساس نوع فعالیت سازمان (مانند بخشهای خدماتی، تجاری، تولیدی، و اداری) برای مدیریت دقیق منابع مالی ضروری است. هر بخش در یک سازمان، هزینههای خاص خود را دارد که به وظایف و عملیات آن بخش وابسته است و نیازمند تفکیک و تخصیص مناسب در بودجه است. در این مقاله، انواع هزینهها و ماهیت آنها را شرح دادیم تا بتوانید از آنها در ثبتهای حسابداری و نرمافزارهای مالی مؤسسه خود استفاده کنید و برنامهریزی مالی شفافتر و تصمیمات دقیقتری داشته باشید. شناخت دقیق انواع هزینهها به سازمانها کمک میکند تا با تخصیص صحیح بودجه به هر بخش، از منابع خود به طور بهینه استفاده کنند، هزینههای اضافی را شناسایی و کاهش دهند و با برنامهریزی مالی دقیقتر، به اهداف سودآوری و توسعه پایدار دست یابند.