حسابداری بهای تمام شده زیر مجموعه حسابداری مدیریت است. حسابداری بهای تمام شده در تمام مجموعهها مانند تولیدی، خدماتی و صنعتی کاربرد دارد. اما در مجموعههای تولیدی و صنعتی نقش پررنگتری دارد. حسابداری بهای تمام شده، هزینهها را کنترل و بهای تمام شده کالا یا خدمات را مشخص میکند. در این محتوا در مورد کاربرد حسابداری بهای تمام شده در این دو مجموعه خواهیم پرداخت و اطلاعات کاملی درباره آن در اختیار شما قرار میدهیم.

آموزشگاه سفیر قرن، کلاس آموزش نرم افزار هلو را برای علاقه مندان و فعالان حوزه حسابداری پیشنهاد می کند. همین حالا ثبت نام کنید!

حسابداری بهای تمام شده چیست؟

در ابتدا باید در مورد بهای تمام شده یک کالا توضیح دهیم. بهای تمام شده یک کالا یعنی مجموع هزینههایی که به صورت مستقیم از تولید تا فروش کالا یا ارائه خدمات به کار رفته است.

در حسابداری بهای تمام شده، هدف تعیین بهای تمام شده یک کالا یا خدمات سازمان است. در حسابداری بهای تمام شده تمام هزینههایی که برای تولید، فروش یا ارائه خدمات به صورت مستقیم به کار رفته است، حساب میشود. این هزینهها میتواند متغیر یا ثابت باشد.

حسابداری بهای تمام شده اهمیت و نقش پررنگی در ادامه فعالیت یک شرکت یا سازمان دارد. مدیران با بررسی و تحلیل گزارش حسابداری بهای تمام شده، میتوانند روی هزینههای قسمتهای مختلف شرکت یا سازمان خود کنترل داشته باشند.

انواع حسابداری بهای تمام شده کدامند؟

در حسابداری مالی چارچوبهای مشخصی برای ارائه اطلاعات وجود دارد. اما در حسابداری بهای تمام شده، حسابدار میتواند گزارش را با توجه به نوع نیاز مدیریت تغییر دهد. بهایابی در این سیستم به دو صورت انجام میشود:

-

سیستم بهایابی سفارش کار: در این سیستم هزینه تمام شده محصول در یک سفارش، برای محاسبه و تعیین بهای تمام شده هر سفارش بررسی میشود.

-

سیستم بهایابی مرحلهای: زمانی که تعداد محصولات تولیدی زیاد باشد، در یک بازه زمانی سیستم بهایابی مرحلهای استفاده میشود.

سیستم ارزشیابی در حسابداری بهای تمام شده به سه صورت انجام میگیرد:

-

حسابداری بها تمام شده استاندارد

در این روش ارائه خدمات، در یک شرایط استاندارد کارایی استفاده از نیروی انسانی و مواد اولیه برای تولید محصولات به کمک یک سری نسبت مورد مقایسه قرار میگیرد. به این روش اصطلاحا تجزیه و تحلیل واریانس گفته میشود. در این سیستم، ساعت کار کارگران یا ماشینآلات مبنای اصلی مقایسه برای هزینهها قرار داده میشود.

-

حسابداری بهای تمام شده بر مبنای فعالیت

استفاده از این سیستم زمانی مفید است که مدیران نیاز به اطلاعات دقیق در مورد هزینه یک فعالیت یا خدمت خاص دارند. در این روش برای یک فعالیت، متناسب با منابعی که مصرف میکند یک هزینه سربار تخصیص داده میشود. بعد از آن محرکهای هزینه که در هر فعالیت نقش دارند بررسی میشوند و با در نظر گرفتن آن به همراه هزینه سربار، یک هزینه برای محصول آن فعالیت تعلق میگیرد.

-

حسابداری بهای تمام شده حاشیهای

در بهایابی حاشیهای ارتباط بین هزینه فروش محصول یا هزینه یک خدمت، میزان فروش، سود، هزینهها و میزان تولید آن، تجزیه و تحلیل میشود. مدیران با بررسی این تجزیه و تحلیل میتوانند به یک دید کاملی نسبت به هزینهها برسند. آنها میتوانند با تغییرات بر روی هزینههایی که به عنوان مثال صرف تبلیغات و اجرای کمپین میشود، به تعیین بهای تمام شده و در نهایت افزایش سود برسند.

در حسابداری بهای تمام شده روش جریان بها نیز عبارت است از:

-

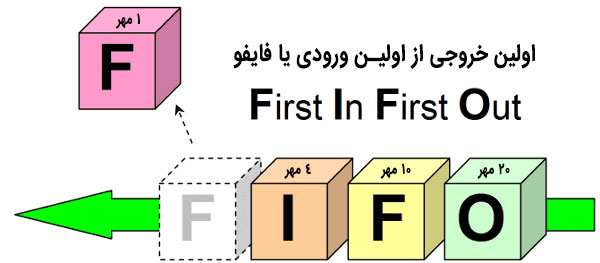

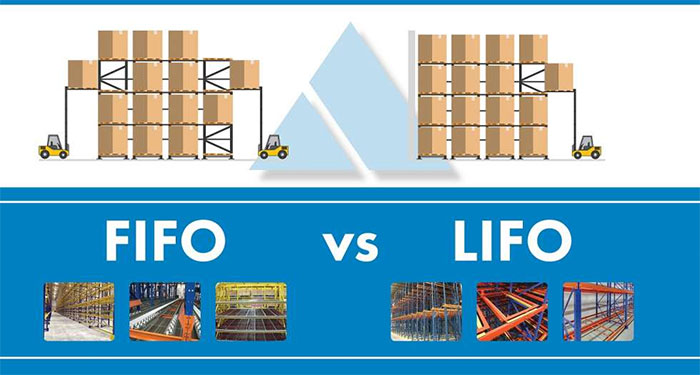

FIFO, First-in, First-out: اولین خروجی از اولین ورودی یا فایفو

بر اساس این روش، کالایی زودتر از انبار خارج میشود که در لیست انبار، در گروه اولین ورودیها به انبار است یا تاریخ ورود زودتری دارد. این سبک، برای مواد غذایی و موادی که تاریخ انقضا دارند کاربرد دارد. چون موادی که به تاریخ انقضاشان نزدیک میشود باید در اولویت بالا برای فروش قرار بگیرند. در این حالت بهای تمام شده موجودی کالا در پایان سال آخرین تولیدات ما را نشان میدهد.

-

LIFO, Last-in, First-out: اولین خروجی از آخرین ورودی یا لایفو

در روش لایفو، برخلاف فایفو، کالایی در ابتدا از انبار خارج میشود که در لیست انبار در گروه آخرین ورودیها قرار گرفته باشد. این روش را در انبارهای مختلف میتوانید مشاهده کنید. به عنوان مثال در شرکتهایی که لباس یا کالاهایی بر اساس مد روز تولید میکند. در این شرکتها کالاهایی که به تازگی وارد انبار شدهاند در بازار رایج هستند و طرفدار دارند. در عوض کالاهایی که در گروههای اولیه ورودی انبار قرار دارند، دیگر در بورس نبوده و اولویت برای فروش آنها به جای کالاهای مطابق مد، ممکن است موجب ضرر و زیان شرکت شود. بهای تمام شده لایفو نشاندهنده اولین خریدها یا تولیدات ما است.

-

Weighted-average: میانگین موزون

در این روش موجودی انبار تاریخ انقضا ندارند. در این حالت برای پیدا کردن بهای تمام شده، واحدهای موجودی جمع میشود و به مجموع تعداد واحدهای آن موجودی تقسیم میشود.

-

specific identification: شناسایی ویژه

در این روش مشخص میشود هر کالایی با چه قیمتی وارد انبار و با چه قیمتی از آن خارج میشود. شناسایی ویژه برای انبارهایی که اقلام متعدد از موجودی مواد و کالا که از یکدیگر قابل تفکیک نیستند، نمیتوان استفاده کرد. به همین دلیل این روش برای کالاهای لوکس که قابل تشخیص هستند مناسب است.

-

موجودی پایه

در این روش تعدادی از موجودیها در نظر گرفته میشود و به آنها یک قیمت واحد داده میشود.

موارد بالا توضیحی مختصر از ساختار سیستمی حسابداری بهای تمام شده در بهایابی و جریان بها بود.

بیشتر بخوانید: اصول حسابداری انبار چیست؟

کاربرد حسابداری بهای تمام شده

استفاده از حسابداری بهای تمام شده در صنعت و کارخانجات تولیدی بیشتر رواج دارد. اما این مسئله بیانگر بیاهمیت بودن آن در دیگر مشاغل نیست. حسابداری بهای تمام شده در بانک، بیمارستان، شرکتهای حمل و نقل و مواردی از این قبیل کاربرد فراوانی دارد.

جالب است بدانید که حسابداری بهای تمام شده در گزارش مالی و گزارش مدیریت تاثیرگذار است. حسابداری بهای تمام شده در گزارش مالی، در صورت حساب تعیین سود و زیان، بهای تمام شده کالا را تعیین میکند. علاوه بر آن در ترازنامه برای بهای تمام شده موجودی جنس به کار میرود. در گزارش مدیریت نیز، گزارش این حسابداری برای مدیریت نحوه عملکرد مجموعه و سیستم را شفاف میکند.

جهت کسب اطلاعات بیشتر درباره دوره آموزش حسابداری در آموزشگاه سفیر قرن کلیک کنید.

وظایف حسابداری بهای تمام شده

وظایف حسابدار برای انجام حسابداری بهای تمام شده عبارت است از:

-

جمعآوری اطلاعات در مورد هزینه، محاسبه بهای تمام شده کالا یا خدمات

-

ارائه گزارش و نتایج آن به مدیریت

-

تحلیل گزارش و اطلاعات به دست آمده و ارائه راهکار برای کاهش هزینهها و جلوگیری از مشکلات احتمالی

آموزش حسابداری بهای تمام شده

برای انجام حسابداری بهای تمام شده، نیازمند به یک سری اطلاعات ورودی هستیم. بعد از تکمیل اطلاعات ورودی، آنها را از طریق انواع حسابداری بهای تمام شده محاسبه میکنیم. اطلاعات ورودی برای حسابداری بهای تمام شده، بهایابی است. اگر برای یک محصول بخواهیم بهایابی انجام دهیم، باید تمام جزئیات هزینههایی که برای تولید یک محصول پرداخت کردیم را شناسایی و محاسبه کنیم. بهای تمام شده یک محصول یا خدمات از سه عنصر مواد، دستمزد و سربار تشکیل میشود.

مواد

مواد به کار رفته در یک محصول به دو دسته تقسیم میشود.

-

مواد مستقیم: برخی موادها به صورت مستقیم در تولید یک محصول نقش دارند. آنها را میتوان جز عناصر اصلی تشکیلدهنده در نظر گرفت.

-

مواد غیر مستقیم: برخی موادها با اینکه برای تولید محصول نقش و ضرورت دارند اما در دسته عناصر اصلی قرار نمیگیرند.

برای آن که بتوان متوجه شد هر محصول چه مبلغ یا هزینه مواد اولیه استفاد کرده است، از 3 روش زیر میتوان استفاده کرد.

-

فهرست استاندارد مواد یا اصطلاحاً Bill Of Material = BOM

-

حواله یا خروج انبار مواد اولیه

-

فرمهای کنترل مصرف مواد اولیه پای کار

دیگر دوره های آموزشگاه سفیر قرن: آموزش نصب درب اتوماتیک

دستمزد

دستمزد، وجهی است که به عنوان حقالزحمه کارگران برای تولید محصول پرداخت میشود. برای آن که متوجه شد برای یک محصول از چه میزان نیروی انسانی استفاده شده است، میتوان از سه مورد زیر کمک گرفت:

-

فرم زمان سنجی یا اصطلاحاً Time Sheet

-

فرم کار انجام شده روزانه

-

فرم درصد پیشرفت کار

هزینه دستمزد هم نیز به دو دسته مستقیم و غیر مستقیم تقسیم میشود.

-

مستقیم: افرادی که به صورت مستقیم در تولید کالا نقش دارند، هزینه کار مستقیم دریافت میکنند.

-

غیر مستقیم: افرادی که در تولید کالا به صورت مستقیم نقش ندارند، مانند پرسنل اداری، هزینه کار غیر مستقیم دریافت میکنند.

سربار:

هزینههایی که در دسته دستمزد و مواد اولیه قرار نمیگیرند، در دسته سربار قرار داده میشوند مانند هزینه برق، هزینه تعمیر وسایل.

فرمول بهای تمام شده

برای محاسبه بهای تمام شده فرمولهای مختلفی وجود دارد. برخی از آنها عبارتند از:

-

خرید خالص = خرید طی دوره + اضافات خرید – ( برگشت از خرید + تخفیفات درصدی خرید + کسورات خرید )

-

موجودی کالای آماده برای فروش = موجودی کالای اول دوره + خرید خالص

-

بهای تمام شده کالای فروش رفته = موجودی کالای آماده برای فروش – موجودی کالای پایان دوره

-

موجودی کالای پایان دوره = موجودی های قابل شمارش کالا در انبارها × بهای هر کالا

اصطلاحات متداول حسابداری بهای تمام شده

کالای تولید شده: کالایی که تمام مراحل تولید را گذرانده است و اکنون آماده تحویل/فروش است.

عوامل بهای تمام شده: همانطور که در بالا توضیح دادیم، عوامل بهای تمام تشکیل شده از سه عنصر است. مواد اولیه، دستمزد و سربار

در این متن به مفهوم حسابداری بهای تمام شده پرداختیم و سعی کردیم شما را با اصطلاحات رایج آن و نحوه انجام حسابداری به خصوص در محاسبه حقوق و دستمزد آشنا کنیم. امیدواریم مفید واقع شده باشد.

مفید و مختصر